Žiadať o vrátenie dane z Nemecka môžete až za 4 roky spätne. Prilepšite si o stovky až tisíce eur. Získajte svoje dane.

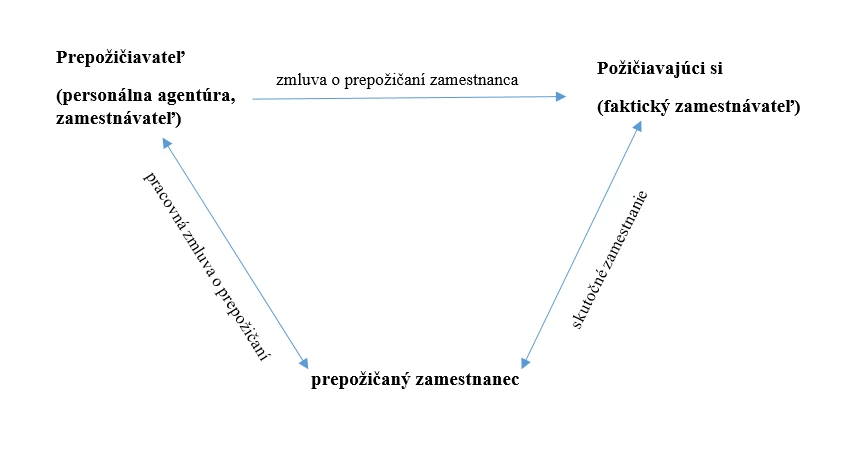

Vzájomné vzťahy znázornené na obrázku vo výsledku ovplyvňujú váš nárok na vrátenie daní z Nemecka.

Obrázok: Schéma vzťahov u prepožičiavaných zamestnancov

Ako zamestnanec personálnej agentúry by ste s ňou mali mať podpísanú pracovnú zmluvu. Následne, ak ste personálnou agentúrou prepožičaný inej firme, mala by byť o tom spísaná zmluva o prepožičaní zamestnanca. To, či máte nárok na uplatnenie daňových výhod sa dá určiť podľa pracovných zmlúv, ktoré máte uzatvorené. Dôležitým faktorom je miesto výkonu práce a doba, na ktorú ste boli ako zamestnanec prijatý.

Žiadať o vrátenie dane z Nemecka môžete až za 4 roky spätne. Prilepšite si o stovky až tisíce eur.

Prepožičaní zamestnanci

U zamestnancov, ktorí sú prepožičaní iným firmám väčšinou platí: pravidelné miesto výkonu práce (skutočné) je iné, ako je uvedené v pracovnej zmluve, ktorá je uzatvorená s personálnou agentúrou. Agentúrni, dočasní zamestnanci v skutočnosti vykonávajú pracovnú činnosť vo firme, do ktorej boli zapožičaní v rámci dohody o brigádnickej práci, prípadne v rámci zmluvy o prepožičaní.

Veľmi dôležité Ak je v pracovnej zmluve uvedené, že zamestnanec je "auswärts tätig" (externe činný, resp. má rôzne miesta výkonu práce), vzniká mu nárok na výhody pri uplatňovaní výdavkov v nemeckom daňovom priznaní.

Tieto výhody je možné uplatniť pri výdavkoch na cestovné a pri určení skutočného nároku na diéty na stravu.

Výdavky na cesty

Na príklade si znázorníme uplatnenie ciest u zamestnancov personálnej agentúry, ktorí majú viaceré miesta výkonu práce a porovnáme ho s uplatnením ciest pri zamestnancoch s jedným, teda pravidelným miestom výkonu práce.

Príklad 1:

Jánove miesto výkonu práce je vo firme Obst GmbH, ktoré je od jeho ubytovania vzdialené 10 km. Ján je vo firme Obst GmbH prepožičaný personálnou agentúrou Personal GmbH. Ján do práce cestuje vždy vlastným autom a zamestnávateľ mu na tieto cesty neprispieva. Vo firme Obst GmbH pracoval 150 dní. Podľa zmluvy má nárok na uplatnenie výdavkov na cestovné v rámci Auswärtstätigkeit (externej činnosti).

Ján má nárok na uplatnenie ciest do práce a zároveň aj z práce: počet odpracovaných dní x najkrajšia vzdialenosť v km x 2.

Výsledok:

150 dní x 10 km x vzdialenostný paušál 0,30 eur na kilometer x 2 = 900,00 eur. Ján si teda môže v daňovom priznaní uplatniť odpočítateľnú položku vo výške 900,00 eur.

V prípade, že by bol Ján zamestnaný priamo u firmy Obst GmbH a mal by priamo s touto firmou uzatvorenú zmluvu na dobu neurčitú, firma Obst Gmbh by bola jeho jediným a pravidelným miestom výkonu práce. Uplatnenie ciest by bolo možné v takomto prípade len ako cesty do práce, a to len paušálne: 150 dní x 10 km x 0,30 eur = 450,00 eur.

Zvýšené výdavky na stravu

Prepožičaný zamestnanec má rovnako nárok na uplatnenie diét na stravu, ak je mimo domova viac ako osem hodín. To však platí len počas prvých troch mesiacov (teda 90 dní) na každom novom mieste pridelenia. Napríklad, ak je zamestnanec prepožičaný jednej firme na pol roka, uplatniť si môže napriek tomu diéty len na 90 dní. S každým ďalším pridelením na nové miesto výkonu práce začína lehota 90 dní plynúť odznova. Lehota začína plynúť odznova tiež v prípade prerušenia výkonu pracovnej činnosti na viac ako štyri týždne bez ohľadu na dôvod prerušenia (dovolenka, práceneschopnosť, sezónnosť prác a podobne) a opätovného návratu na pôvodné miesto výkonu práce.

NÁŠ TIP: viete, že mnoho Slovákov pracujúcich v Nemecku ani netuší, že žiadať o vrátenie daní je možné až 4 roky spätne? Ak ste teda pracovali v Nemecku napríklad v roku 2021, stále máte možnosť získať svoje peniaze! V mnohých prípadoch ide o niekoľko stoviek až tisíc eur. Nezáleží na tom, či ste tam pracovali len pár mesiacov alebo celý rok - oplatí sa to preveriť. Viac informácií nájdete TU.

Výdavky na ubytovanie

V rámci externej činnosti môžu byť uplatnené skutočné výdavky alebo tzv. ubytovací paušál vo výške 20,00 eur za prenocovanie, a to na obdobie prvých troch mesiacov. Po uplynutí prvých troch mesiacov môže zamestnávateľ poskytnúť paušál na ubytovanie vo výške 5,00 eur.

Veľmi dôležité Výdavky na ubytovanie v rámci externej pracovnej činnosti môžu byť uplatnené len vtedy, ak má daňovník popri externom ubytovaní aj iné ubytovanie, v ktorom sa nachádza centrum jeho životných záujmov.

Toto „hlavné“ ubytovanie nemusí na rozdiel od dvojitej domácnosti spĺňať podmienku vlastného ubytovania.

Ak je externé ubytovanie zároveň aj jediné ubytovanie, nevzniká žiadny zvýšený náklad z pracovného dôvodu, ktorý by mohol byť uplatnený v rámci Reisekosten. V tomto prípade sú výdavky na externé ubytovanie len osobné životné výdavky.

Kedy nie je možné využívať výhody práce cez personálnu agentúru?

Daňové výhody nemôže využívať zamestnanec personálnej agentúry vtedy, ak:

- je bez prerušenia prepožičaný jednej firme viac ako 48 mesiacov,

- je zamestnaný na celkovú dobu trvania pracovného pomeru v spoločnosti (v prípade projektov, ktoré sú časovo obmedzené),

- je zamestnaný na dobu neurčitú.

Obráťte sa na nás

V prípade, že si nie ste istí, aký je váš nárok na uplatnenie odpočítateľných položiek v nemeckom daňovom priznaní, obráťte sa na nás. Po dôkladnom preštudovaní podkladov vám radi navrhneme najvýhodnejšie riešenie.

Zdroje: Kann-man-das-absetzen-de, VLH.de, DGB.de

Zdroj obrázku: Shutterstock